Trách nhiệm xã hội của doanh nghiệp (Corporate Social Responsibility - CSR) và phát triển bền vững (Sustainable Development) của doanh nghiệp ngày càng được các nhà đầu tư, khách hàng, cơ quan quản lý và các bên liên quan quan tâm. Cùng với các thông tin liên quan đến quản trị hoạt động kinh doanh và quản trị tài chính doanh nghiệp thì những thông tin về các hoạt động hướng đến xã hội, môi trường cũng trở thành những vấn đề đòi hỏi các doanh nghiệp phải minh bạch và công khai để đánh giá hiệu quả và trách nhiệm xã hội trong hoạt động của mình. Nhằm đáp ứng nhu cầu thông tin về vấn đề này, thực hiện báo cáo “phát triển bền vững” (gọi tắt là báo cáo bền vững) đã trở thành một xu hướng công bố thông tin của các doanh nghiệp đang được khuyến khích thực hiện trên toàn thế giới.

Báo cáo bền vững là thông lệ đo đếm, công bố và chịu trách nhiệm trước các bên về các hoạt động của doanh nghiệp nhằm hướng tới phát triển bền vững. Người đọc sẽ được cung cấp các thông tin về mục tiêu, phương thức và kết quả trong việc quản trị trách nhiệm với môi trường và xã hội tại các doanh nghiệp. Báo cáo bền vững của doanh nghiệp có thể bao gồm thông tin dựa trên các chỉ số: chỉ số hoạt động kinh tế (hoạt động kinh tế, hiện diện trên thị trường, các ảnh hưởng kinh tế gián tiếp), chỉ số môi trường (vật liệu, năng lượng, nước, đa dạng sinh học, khí thải, nước thải và chất thải, sự tuân thủ, giao thông vận tải), chỉ số xã hội (thông lệ về lao động và việc làm hợp thức, nhân quyền, trách nhiệm sản phẩm, xã hội và cộng đồng). Việc công bố báo cáo bền vững được thực hiện thành một báo cáo độc lập hoặc công bố trong báo cáo thường niên của doanh nghiệp và có thể áp dụng cho các doanh nghiệp, tổ chức thuộc mọi loại hình, quy mô và lĩnh vực.

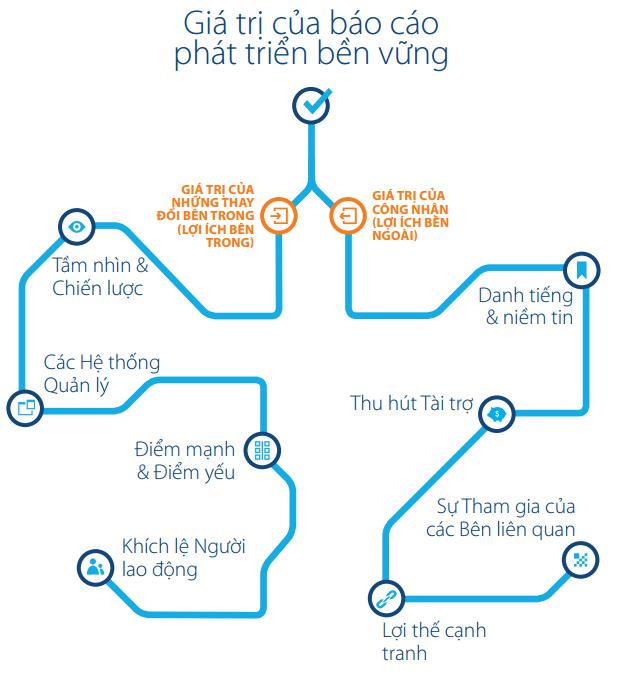

Giá trị mà hoạt động báo cáo bền vững mang lại cho doanh nghiệp không chỉ củng cố hình ảnh của doanh nghiệp (lợi ích bên ngoài) mà còn đem lại những thay đổi mang tính định hướng cho các hoạt động của doanh nghiệp (lợi ích bên trong). Tổ chức Tài chính Quốc tế (IFC), một thành viên của Ngân hàng Thế giới (WB), nhìn nhận báo cáo bền vững là xu hướng tất yếu để tăng cường tính minh bạch và hướng tới cải thiện tính bền vững của môi trường kinh doanh và môi trường tự nhiên. Các nghiên cứu của các tổ chức trên cũng cho thấy, doanh nghiệp nào quản lý tốt khía cạnh bền vững thì thường thành công về tài chính. Do đó, ngày càng có nhiều doanh nghiệp quyết định công bố báo cáo bền vững một cách độc lập hoặc công bố trong báo cáo tài chính thường niên và trên trang thông tin điện tử của doanh nghiệp mình.

Nguồn: globalreporting.org

Tính minh bạch trong việc báo cáo, kèm theo đó là các giải trình và nhìn nhận trách nhiệm, sẽ tạo ra niềm tin và sự tôn trọng từ các đối tác của doanh nghiệp. Thông qua báo cáo bền vững, các doanh nghiệp thể hiện được hiệu quả hoạt động của mình ở nhiều khía cạnh, trong đó bao gồm cả phát triển bền vững, giúp doanh nghiệp dễ dàng hơn trong việc vượt qua được những tiêu chí đánh giá hết sức gắt gao và tiếp cận các nguồn tài trợ có quy mô. Điều này sẽ tạo dựng cho doanh nghiệp lợi thế cạnh tranh về cả hình ảnh lẫn khả năng tài chính, tạo điều kiện cho doanh nghiệp tăng khả năng kết nối và chiếm lĩnh thị trường. Báo cáo bền vững hiện vẫn chưa phải là một thông lệ phổ biến ở các quốc gia và lĩnh vực kinh tế. Vì lý do này, việc tiên phong trong công tác báo cáo sẽ cho các khách hàng hiện có và tiềm năng thấy được cam kết tiến hành kinh doanh một cách bền vững của doanh nghiệp, thu hút được nhiều đối tác chiến lược. Đây chính là giá trị công nhận mà doanh nghiệp có được khi thực hiện báo cáo bền vững.

Bên cạnh những lợi ích bên ngoài nêu trên, báo cáo bền vững cũng mang lại những lợi ích nội bộ cho doanh nghiệp. Chính quy trình, chỉ tiêu báo cáo sẽ là cơ sở để doanh nghiệp rà soát và xác định tầm nhìn, chiến lược nhằm hoạt động một cách bền vững hơn. Các báo cáo theo định kỳ cho phép doanh nghiệp theo dõi tiến độ, hệ thống hóa và kiểm soát việc hoàn thành nhiệm vụ của các bộ phận, từ đó tập trung vào các phần cần cải thiện, cải tiến để thực hiện định hướng mà doanh nghiệp đã đề ra. Ngoài ra, quá trình tổng hợp báo cáo sẽ đưa ra những cảnh báo về các khó khăn, thách thức cũng như dự báo các cơ hội. Nhờ vào những thông tin này, đội ngũ quản lý của doanh nghiệp sẽ đề ra phương án quản lý rủi ro, giúp làm giảm các tác động tiêu cực và tăng cường các tác động tích cực trong quá trình hoạt động kinh doanh hướng đến phát triển bền vững.

Hiện nay, trên thế giới, theo thông tin tổng hợp từ Hiệp hội Sáng kiến báo cáo toàn cầu (Global Reporting Initiative - GRI), đã có hơn 30 quốc gia đưa ra 142 qui định pháp lý cho báo cáo bền vững, trong đó 65% các qui định đó mang tính chất bắt buộc. Ví dụ, Nam Phi có qui định “KING CODE III”, Trung Quốc có “Hướng dẫn các doanh nghiệp nhà nước thực hiện trách nhiệm xã hội”, Ấn Độ quy định Điều 47 trong Luật Công ty trách nhiệm hữu hạn bắt buộc các công ty tài nguyên thiên nhiên phải ban hành các chương trình trách nhiệm xã hội doanh nghiệp, Bồ Đào Nha áp dụng Chỉ số Bền vững doanh nghiệp. Theo thống kê từ trang thông tin điện tử của GRI, trong năm 2014, ở châu Âu có gần 2.000 công ty thực hiện báo cáo bền vững riêng biệt theo chuẩn GRI đưa ra. 60% trong số đó là các tập đoàn lớn như Adidas Group, Air France KLM, InterContinental Hotels Group, Renault, Procter and Gamble, Coca-Cola, FrieslandCampian, ... Trong những năm gần đây báo cáo bền vững đã trở thành chủ đề quan trọng trong các chương trình nghị sự về phát triển bền vững của khu vực và thế giới.

Theo Báo cáo Trách nhiệm xã hội doanh nghiệp toàn cầu năm 2013 của Mạng lưới Hiệp ước toàn cầu của Liên hợp quốc (UNGC), 96% giám đốc điều hành (CEO) tin rằng những vấn đề bền vững cần được lồng ghép đầy đủ vào trong chiến lược và các hoạt động của công ty; 93% CEO tin rằng những vấn đề bền vững là then chốt đối với sự thành công của doanh nghiệp trong tương lai; 88% CEO tin rằng nên lồng ghép bền vững thông qua chuỗi cung ứng của họ. Khảo sát của Hội đồng doanh nghiệp vì sự phát triển bền vững thế giới (WBCSD) về hoạt động lập báo cáo bền vững của các thành viên WBCSD cho thấy: phần lớn (80%) các thành viên lập báo cáo bền vững theo một báo cáo riêng biệt, tức là toàn bộ nguồn thông tin về các vấn đề bền vững được trình bày riêng biệt, không chung với bất cứ một báo cáo nào khác; một phần nhỏ đưa báo cáo bền vững vào trong báo cáo lồng ghép hoặc báo cáo tích hợp; gần 75% báo cáo bền vững được lập theo đúng hướng dẫn của Tổ chức Sáng kiến Báo cáo Toàn cầu.

Trên thế giới, ngày càng nhiều doanh nghiệp cung cấp báo cáo bền vững và lồng ghép các thông tin về môi trường, xã hội và quản trị vào báo cáo thường niên của doanh nghiệp mình. Từ con số 2.519 công ty trên thế giới thực hiện báo cáo bền vững năm 2010, đến năm 2014, con số này đã là 5.273 (theo thống kê từ globalreporting.org). Đặc biệt, năm 2015 có 81% công ty S&P 500 (500 công ty có mức vốn hóa thị trường lớn nhất của Mỹ) đã công báo báo cáo bền vững (con số này là dưới 20% vào năm 2011). Điều này cho thấy, các doanh nghiệp đã nhận thức được mối tương quan giữa phát triển bền vững và hiệu quả hoạt động.

Tuy nhiên, với doanh nghiệp ở các nước đang phát triển, cũng như ở Việt Nam, báo cáo bền vững vẫn còn là một khái niệm khá mới lạ. Theo kết quả một cuộc khảo sát của Hội đồng doanh nghiệp vì sự phát triển bền vững của Việt Nam về thực trạng và nhu cầu xây dựng báo cáo bền vững của doanh nghiệp tại Việt Nam, có hơn 50% trong tổng số 150 doanh nghiệp tham gia cuộc khảo sát chưa biết đến báo cáo bền vững. Mặc dù hiểu biết về loại báo cáo này chưa rộng khắp, nhưng phần lớn doanh nghiệp nhận thấy lợi ích của báo cáo bền vững. Cụ thể, hơn 75% doanh nghiệp cho rằng thực hiện báo cáo bền vững sẽ nâng cao uy tín của doanh nghiệp, chứng tỏ cam kết trong việc thực hiện trách nhiệm xã hội; 43% số người được hỏi nhận thấy lợi ích nâng cao lợi thế cạnh tranh. Cũng nằm trong kết quả cuộc khảo sát này, gần 2/3 số doanh nghiệp tham gia khảo sát cho biết doanh nghiệp có kế hoạch thực hiện báo cáo bền vững trong thời gian tới và đại đa số doanh nghiệp cho biết họ cần có sự hỗ trợ từ bên ngoài để thực hiện báo cáo bền vững.

Vào tháng 12/2014, Ủy Ban Chứng khoán nhà nước đã có buổi đào tạo về báo cáo phát triển bền vững cho các doanh nghiệp niêm yết. Buổi đào tạo này nằm trong khuôn khổ chương trình Hỗ trợ kỹ thuật nhằm nâng cao nhận thức của các doanh nghiệp niêm yết về đầu tư có trách nhiệm với môi trường và xã hội do Ủy ban Chứng khoán nhà nước, Sở Giao dịch Chứng khoán TP.HCM (HOSE), phối hợp với Tổ chức Tài chính Quốc tế (IFC) và Hiệp hội Kế toán Công chứng Anh quốc (ACCA) tổ chức. Cho đến năm 2014, đã có khoảng 35 doanh nghiệp có nội dung về phát triển bền vững trong báo cáo thường niên, một số trong số này đã đăng ký lập báo cáo bền vững theo chuẩn quốc tế. Tuy vậy, có thể thấy con số này so với gần 700 doanh nghiệp được niêm yết tại cả 2 sàn giao dịch chứng khoán của Việt Nam quả thực là quá ít. Một số doanh nghiệp có báo cáo bền vững độc lập ở nước ta có thể kể tên như: Tập đoàn Tài chính Bảo Việt, Vinamilk, Công ty cổ phần CNG Vietnam, Công ty cổ phần Điện Quang, Công ty Cổ phần Chứng khoán Sài Gòn SSI. Trong số đó, Tập đoàn Bảo Việt là doanh nghiệp đầu tiên tại Việt Nam có báo cáo bền vững được kiểm toán độc lập được thực hiện bởi PwC Việt Nam từ năm 2015.

Gần đây, ngày 6/10/2015, Bộ Tài chính cũng đã ban hành Thông tư số 155/2015/TT-BTC hướng dẫn công bố thông tin trên thị trường chứng khoán, có hiệu lực thi hành kể từ ngày 1/1/2016, quy định các công ty đại chúng phải công bố thông tin liên quan đến phát triển bền vững.

Thực trạng trên cho thấy, trong bối cạnh hội nhập với môi trường kinh doanh quốc tế, các doanh nghiệp Việt Nam vẫn còn khá chậm trong việc tiếp cận xu hướng báo cáo nhằm minh bạch hóa hoạt động sản xuất kinh doanh, cung cấp những thông tin liên quan đến phát triển bền vững, một trong những mối quan tâm trọng yếu của xã hội hiện nay. Để có thể đón nhận những phản hồi tích cực từ cộng đồng và tăng cường lợi thế cạnh tranh, hoạt động báo cáo bền vững cần được triển khai mạnh mẽ hơn nữa. Và nếu có thể, sự can thiệp của Chính phủ trong việc thể chế hóa các quy định về việc thực hiện báo cáo bền vững áp dụng cho các doanh nghiệp là rất cần thiết.

Công tác báo cáo bền vững trong tương lai gần sẽ là một hoạt động tất yếu đối với các doanh nghiệp muốn nâng cao tính minh bạch và lợi thế cạnh trong của mình trong trong môi trường kinh doanh nhiều thách thức cũng như môi trường tự nhiên đang biến đổi theo hướng bất lợi.

NGUYỄN HỒNG NHUNG, NGUYỄN TUẤN DƯƠNG

Đại học Ngoại thương (cơ sở II tại TP. HCM), STINFO số 5/2017

Tải bài này về tại đây.